#59 PIAS de ForwardYou FWU ¡Insolvente!

En otras ocasiones te he hablado de los PIAS y los problemas que dan los que te van a intentar colocar después de una charla formativa, gratuita, sobre gestión de tu patrimonio o “chorradas” similares.

Alguna vez he dicho que a los 20 años te darás cuenta de que no fue buena idea.

Me equivoqué.

No será a los 20 años. Será YA.

Uno de estos PIAS, con comisiones exageradas, los estaban haciendo en una aseguradora con sede en Luxemburgo: Foward You (FWU).

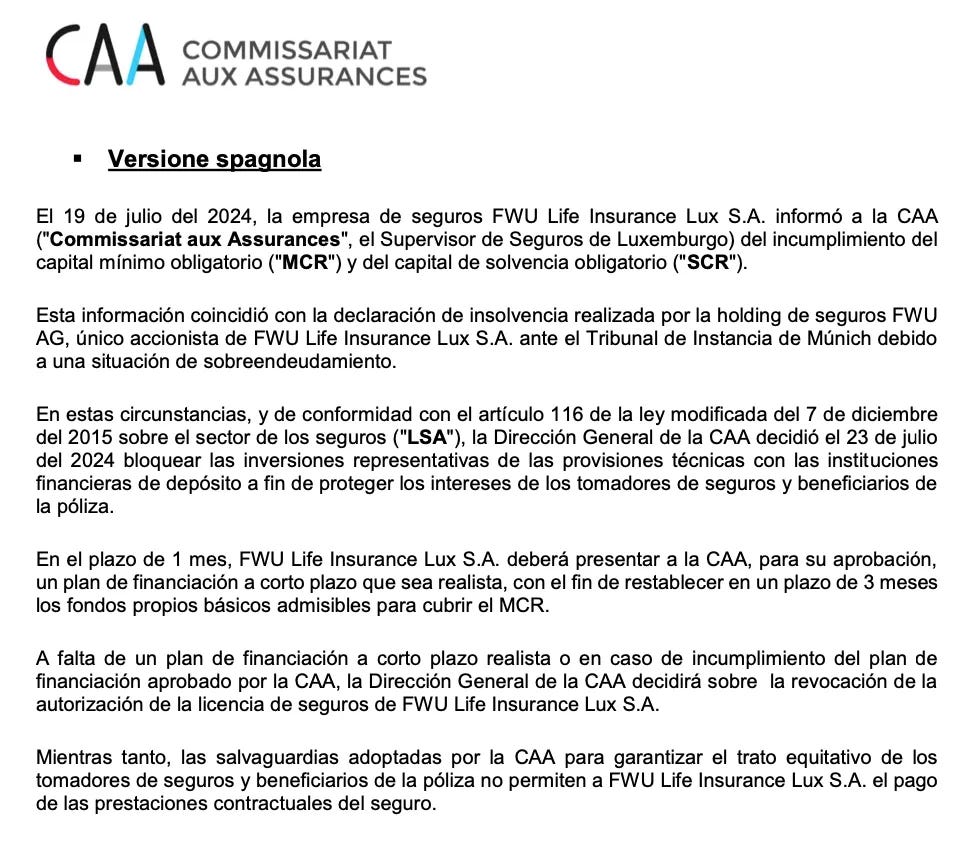

Pues hace 15 días, sí 15 días, la compañía advirtió al regulador de su país (CAA) que tenía un problema de insolvencia. O sea, no tiene dinero para pagar sus compromisos.

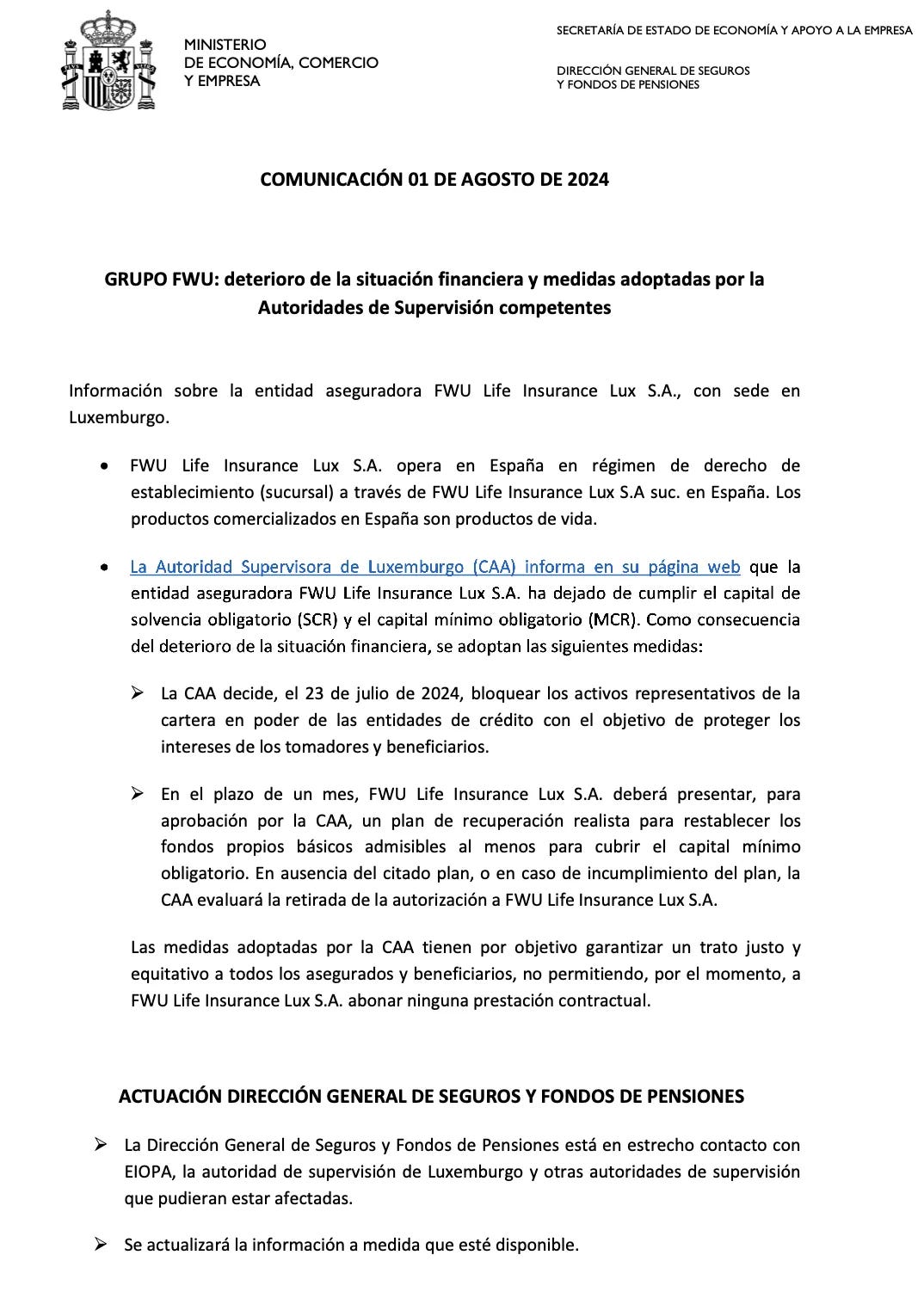

Aquí el regulador español DGSFP tardó 15 días más en emitir un comunicado hasta el día 2 de agosto. En España se estiman 40.000 clientes de esta aseguradora, y a nivel mundial 1.000.000 de personas van a verse afectadas en mayor o menor medida.

Que no puede pagar sus compromisos, se refiere a los que tiene con sus empleados, sus gastos de gestión, y por qué no, con sus clientes de seguros de vida, y de esos PIAS, también.

La Dirección General de Seguros y Fondos de Pensiones, el regulador en España, consciente de que esa aseguradora está actuando en España con una sucursal (FWU LIFE INSURANCE LUX SA ), emitió su advertencia de que la sucursal española también tiene limitadas sus actuaciones.

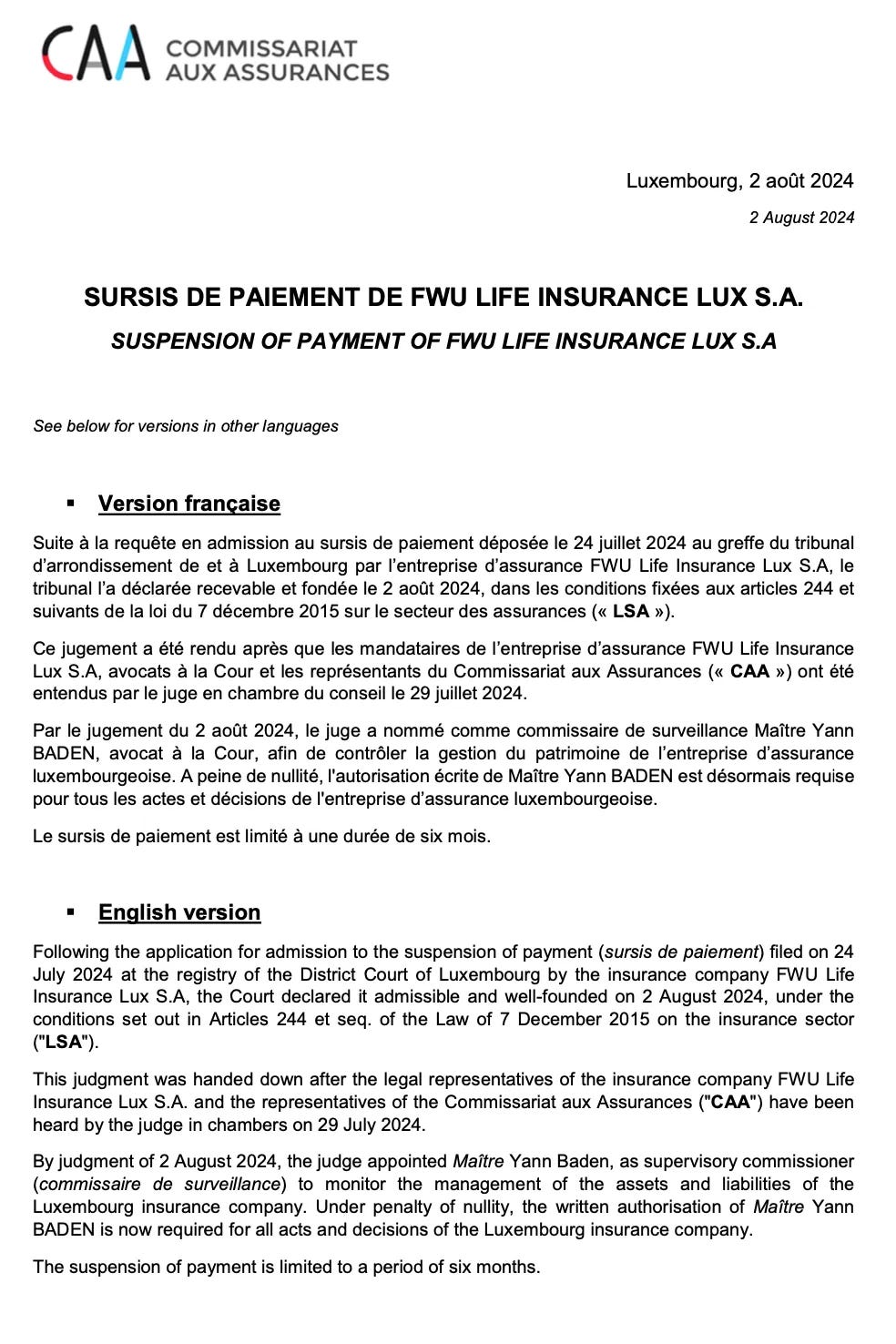

Esta comunicación de la DGSFP se hace un día antes de que Commissariat Aux Assurances, el regulador de Luxemburgo declare la suspensión de pagos de la aseguradora FWU, durante seis meses y pone como comisario de vigilancia para mantener los activos a Yann Baden, a la espera de que la aseguradora proponga antes del 19 de agosto un plan para reconducir la sociedad.

En resumen

La aseguradora declara que no tiene solvencia para seguir adelante, el regulador la interviene, le prohíbe gastar ni un céntimo más, para salvaguardar el patrimonio y los intereses de los asegurados lo controla una persona designada por el estado.

Que puede pasar en los próximos meses

En este mes, la aseguradora presentará un plan para volver a la senda del beneficio. Los técnicos del regulador Luxemburgues (CAA) lo analizarán y permitirán o no. Lo más probable es que no habiendo estafas, ni grandes problemas, lo acepten y les den un plazo para resolver la situación.

Algunas aseguradoras españolas han superado estas intervenciones con éxito, y se mantienen ahora sin problema.

La otra cara de la cruz, es que se encuentre una situación insalvable, y que lo mejor para los clientes sea deshacer la aseguradora. Liquidarla.

¿Como?

Se analizan todos los compromisos que tiene la aseguradora, empleados, clientes, proveedores, y accionistas y por este orden se les paga.

¿Todo?

Pues quizá no. Depende de las cuentas y los fondos que le queden a la aseguradora.

Hay que tener en cuenta que no cumplan con los márgenes de solvencia, no quiere decir que no puedan cumplir con sus pólizas. Porque la solvencia exigida a una aseguradora es grande.

Pero por traer el asunto a lo propio, aquí las aseguradoras tienen 4, 5 o 10 veces el margen de solvencia mínimo. Nuestro sistema es muy seguro, y hay pocas, o ninguna aseguradora con la solvencia en mínimos exigidos.

¿Por qué se prohíben los pagos de la aseguradora?

Este es el meollo. Se prohíben porque si la aseguradora no tiene con que pagar a todos, hay que hacerlo proporcionalmente, y por tanto hay que reducir a todos un porcentaje. Si empiezan a pagar ahora, los últimos se quedarían sin cobrar.

Si la aseguradora se liquida se tardará muchos meses en poder recuperar la parte del dinero que corresponde porque los cálculos son complejos. Y los meses pueden ser más de 12.

Que pasa con el dinero de tu PIAS

El dinero de los PIAS que está invertido en fondos de inversión… estará en los fondos de inversión. O sea, fuera de ese balance insolvente que tiene la aseguradora en la actualidad.

Por tanto, en principio, y salvo que haya alguna cosa que aún no haya salido a la luz, el valor de tu póliza sigue siendo el que valgan las reservas que están en los fondos. Porque el riesgo de la inversión que tienes es el del propio fondo dónde invierte.

El problema, es que por ahora durante seis meses no podrás rescatarlo, ni trasladarlo, y deberás mantener la póliza en vigor, porque están prohibidos cualquier pago.

Qué te va a decir el que te vendió la póliza

Que está todo bien, que no te preocupes, que tu dinero está a salvo, que eso son cosas de Luxemburgo, bla, bla, bla.

Y si después de todo sale bien, te propondrán volver a cambiar a otro PIAS distinto.

No te equivoques más.

Y la competencia

Hay varias empresas dedicadas a la comercialización de estos PIAS malos para ti, cargados de gastos. Así que enseguida te encontrarás con otros que digan que “eso ya se sabía”, “es que los otros son el demonio personificado”, y sobre todo “el mío es que es mejor”.

🤢🤮

Huye sin mirar atrás.

Esto es lo que podemos saber a fecha de hoy. Y lo que podemos prever. Hay unos 40.000 afectados en España. Y desde aquí os seguiré avanzando la situación, espero que no estéis enganchados con estos de FWU, pero será un aprendizaje de qué pasa en estas situaciones que se dan de tanto en tanto.

Y porque esto va a salir en las conversaciones de bar dentro de unos meses, y tu cuñao se merece que le corrijas con rigor y la última novedad.

Así que puedes pasarle este artículo a aquellos que sepas que quizá tienen un PIAS de estos, o de aquellos… y que se suscriban, gratis como tu.

Sigue disfrutando del verano… si no tienes un PIAS, claro… 🏖️

*Las imágenes de los textos legales de CAA y DGSFP han sido recolectadas por tuinterescompuesto.com

**No pierdas este post, porque aquí te dejo el enlace a las actualizaciones oficiales de la DGSFP sobre el caso.

Suerte has tenido...un amigo y yo nos acabamos de enterar ayer...lo mejor de todo que llamamos por separado a nuestro mediador ovb...y nos dice cosas diferentes... jajajajaja y nos propone cosas diferentes...yo el andar de la perrita lo veía venir desde el año pasado...cuando realmente me di cuenta que me la habían metido doblada con las comisiones y demás...pero como mi inversión era mínima...asumí la perdida y decidí esperar al 5 año para rescatar lo poco que me han dejado...que es un tercio y ahora me encuentro con esto...y la verdad no sé cómo actuar porque tu asesor no te dice la verdad...a mí que mejor lo traspase a otro país pero dinámico y perder mas y a otro que se quede...que esto se soluciona...y yo lo que quiero es salir de esta mierda...asumir que soy medio lelo por no haberme dado cuenta que me iban a freír a gastos ...pero no sé qué pasos seguir

Hola! Sabes cuál es el proceso para paralizar mis aportaciones mensuales a un FWU Quant y un FWU Unico? Mi consultor de OVB me está esquivando... hablo con el esta tarde y me tratará de convencer que me quede tranquila, pero no quiero poner un duro más. También hablé con Inversimply para traspasar los PIAS cuando se pueda, los conocéis? Tengo bastante claro que no se podrá mover la pasta pero cuando se pueda lo haré y tendré que mirar opciones. Gracias!