#65 Planes de pensiones

Pensaba sobre que escribirte la carta de hoy, y vi que es la carta nº 65.

Y 65 era la edad que probablemente tenías en pensada para jubilarte.

Así que hablemos de pensiones. Así funciona mi cabeza…

Ya sabes que, al menos, tu jubilación será con 67. (Debería haber dejado esto para dentro de un par de semanas, pero ya que he empezado...)

Hasta tu cuñado dice que “no cobraremos pensión”. Pero no hace nada para poner solución.

Probablemente porque confiamos en que sí, que la habrá.

No lo dudes. Cobraremos pensión publica todos. Incluso la generación del babyboom.

La cosa es que no será igual de generosa, y/o, será más tarde.

Quizá los 70 para la muchas profesiones. Quizá no de manera obligatoria, pero si con fuertes incentivos para que sigas cotizando con 70 años.

¿Soluciones?

Hoy me centro en una solución, posible solución, y la que la mayoría de personas piensan que lo es. El plan de pensiones individual.

Te adelanto que no es la solución. Pudo serla. Pero si tienes más de 40, ya no te sirve.

Bueno, quizá haya alguna excepción.

Hoy el máximo que puedes aportar a un plan de pensiones individual son 1500€ al año. Con 40, hasta la jubilación habrás “ahorrado” unos 35.000€ si puedes aportar el máximo.

Con esa cifra cuando tengas 67-70años y lo cobres, te quedarán, de media, 20 años de vida, si divides esa cifra, te sale que, obtendrás del esfuerzo de una vida, al mes disponible por ese plan de pensiones, 100 euretes al mes.

Aquí sí soy pesimista, las pensiones bajarán mucho más que eso. Necesitarías ahorrar más.

El error

Si le haces el planteamiento a un vendechuflas que quiera colocarte el plan de pensiones te dirá que “es que el dinero está invertido y tienes una rentabilidad”, y “que el interés compuesto es pura magia para tu dinero”.

😂

Efectivamente el dinero está invertido. Y obtiene un rentabilidad. Positiva o negativa.

La inmensa mayoría de planes de pensiones están invertidos en renta fija, o fija mixta.

¿Qué quiere decir esto? pues que la esperanza de que la rentabilidad esté por encima del 3% es nula en el largo plazo, porque invierten en renta fija, y un mínimo de acciones de empresas que es lo que deja los beneficios.

La realidad es que sacan más, pero aquí los gastos del 2,5% que tiene el producto en general, hace que tu “beneficio” lo compartas con la gestora, el depositario, el banco…

O sea, después de 30 años aportando, obtendrás una rentabilidad media del 2%. Con suerte mejorarás la inflación. O sea, la rentabilidad real es escasa, o nula.*

Vale, hay algunas excepciones.

¿Y el gobierno qué propone?

Y después está la solución de papa estado, que nos está diciendo (porque lo fomenta) es que tenemos que tener un plan de empleo, un plan de pensiones organizado por la empresa en la que somos asalariados.

Aquí la situación es similar, los gastos los mismos, los tipos de inversiones iguales, la diferencia es que podemos aportar mucho mas, a los 1500€ de un plan individual, podemos multiplicar el ahorro por tres. Si puedes permitírtelo.

Y además la empresa pondrá un poco por ti.

Eso es, lo que estás pensando, si la empresa pone, me lo quitará de algún sitio. Más que probable que los aumentos de sueldo anuales se vayan compensando con este tipo de ahorro… Lo veremos en los próximos años si el sistema cuaja.

Los autónomos se quedan fuera, claro. Pero también existen unos planes similares (simplificados).

Pero recuerda, la única diferencia entre estos y los planes de pensiones individuales es el límite que puedes aportar.

Pero quizá en tu empresa tengan uno que sea la excepción.

¿Y la fiscalidad?

Cuando hablo de ahorro a mis clientes jamás hablo de fiscalidad, porque lo de hoy no sirve para el año que viene.

Imagina para dentro de 20 años.

En la medida de lo posible la fiscalidad hay que sacarla de la ecuación, porque será variable a lo largo de nuestra vida. No puede ser la motivación para elegir un producto para ahorrar a largo plazo.

Y claro, todo el mundo tiene un plan porque alguien le dijo de desgrava… Hace 5 años, el límite de aportaciones anual eran 8000€. Entonces tenía sentido esa deducción en el IRFP. Pero con el límite de 1500…. Solo volverá a tener sentido si le sumas la aportación a uno de estos planes de empleo.

Pero recuerda, no es un descuento en impuestos, lo que se hace es diferir el pago, o sea, es un cambio del momento en que los pagas. Con un plan de pensiones, pagas lo que te deduces durante toda la duración de aportaciones, cuando lo cobras. Con determinadas bonificaciones, sí. Pero a saber cuales dentro de 20 años. Y la mejor opción será siempre en cobrarlo mes a mes.

Recuerda, mes a mes, nos saldrán 100 euretes al mes.

No son la solución.

Pueden ser parte de una solución, pero no la única esperanza.

Así que, si alguna vez te digo que te hagas un plan de pensiones, o mucho a cambiado todo, o empieza a valorar si es que he perdido la cabeza… salvo:

La excepción.

¿No hay ningún plan de pensiones que merezca la pena?

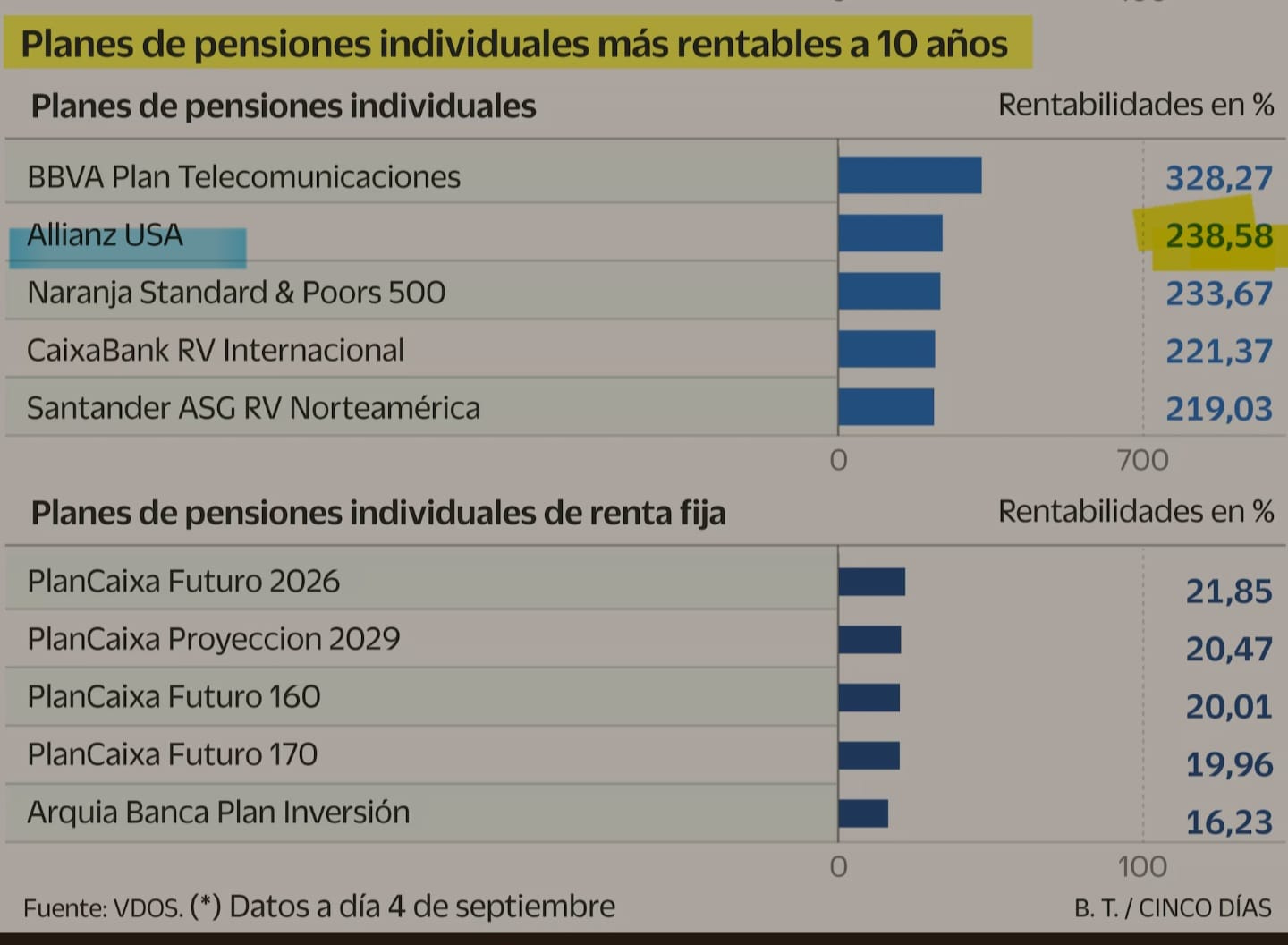

Claro que sí, existen planes de pensiones que invierten en fondos de renta variable. Con una esperanza de obtener una rentabilidad mucho más alta, que los de renta fija, o fija mixta.

El cuadro es de Cinco Días, están comparando los mejores planes de pensiones a 10 años de renta variable, con los mejores de renta fija. La diferencia es abrumadora. Los de renta fija no superan el IPC, y los de variable te dejan un buen pellizco.

Ojo, en los de renta variable, si siguiera el cuadro lo suficientemente abajo, verías los que esten en negativo…

Aún así, verás que el periódico dice que ni estos son buenos, que es mejor invertir en ETFs. Cierto, pero mucho más complejo.

Puedes buscar uno de estos. Fácil, el de Allianz, lo tenemos en cartera. Pero ojo: hay que valorar el riesgo.

El riesgo

El riesgo de este tipo de ahorro en renta variable, es el mejor, ya sea en fondos de inversión, de pensiones, ETFs… da igual siempre será, a largo plazo, la mejor inversión. Ya sabes lo de que rentabilidades pasadas no garantizan las futuras. Pero siempre ha sido así. No obstante en el camino asumes un riesgo.

Los vaivenes de las bolsas.

Y esos vaivenes no son para todo el mundo, porque, qué vas a hacer cuando un año pierdan dinero. Cuando un año mires y te encuentres que hay menos de lo que has puesto?

Esto no es para todo el mundo. Sobre todo ahora que sí puedes rescatar un plan de pensiones a los 10 años, aunque no te vayas a jubilar. Porque tendrás el pensamiento de equivocarte y recuperarlo.

Hay que saber entender lo que es este tipo de inversión, y estar preparado para aguantarlo 10,15 o 20 años.

Que serán inestables.

Anímate y cuéntame tu plan para cuando te jubiles, te escucho.

¡Feliz Otoño!