#105 El coste del seguro de decesos (y2)

Hace un par de semanas te hablaba sobre el seguro de decesos y sus alternativas, y me faltó una por contar y algo por explicar. Lo dejaba para hoy.

Empezaré por acabar con una falacia que todo el mundo da por buena sin hacer números:

Con un seguro de decesos pagas varios entierros.

La frase se le ocurrió a cualquier mangurrino, y como todos estamos en desacuerdo con lo que pagamos en cualquier seguro, la damos por buena sin hacer cálculos.

Hoy te invito a borrar lo que sabes y hacer unos cálculos sencillos.

Los cálculos

Pongamos un ejemplo: una persona de 30 años quiere hacerse un seguro de decesos. El coste de un entierro medio en Madrid —inventemos— puede ser 4.000 €, y la prima que le pide la aseguradora son 100 € al año.

El seguro es solo para este año, como el del coche o uno de vida: si tienes el siniestro este año, la compañía paga; y si no lo tienes, la compañía gana. Entre 100 € y 4.000 € está claro que, con el planteamiento típico de un seguro, es muy rentable para un asegurado que quiera fastidiar a la aseguradora muriéndose.

Pero no es lo que queremos.

Queremos saber cuándo he llegado a pagar, con mis 100 € de cada año, los 4.000 € del coste.

Cálculo fácil: necesito 40 años para pagar el primer entierro.

En Madrid, la esperanza de vida media para alguien de 30 años está en los 85… Parece que las cuentas salen: voy a pagar más de un entierro…

Pero no estamos poniendo todas las variables. Estoy jugando contigo. ¿Tú sabes cuál será el coste del entierro dentro de 40 años, que es cuando habríamos pagado el coste de hoy?

Yo tampoco. Pero he hecho un cálculo de lo que ha subido en los últimos 30 años, y da una media del 2,5 % anual. Por tanto, dentro de 40 años, cuando hubiéramos pagado el entierro de hoy, resulta que ya no costará 4.000 €, sino más de 21.000 €.

Parece que, aunque superes la esperanza de vida de 85 años, no pagarás nunca ni un entierro completo.

Más cálculos

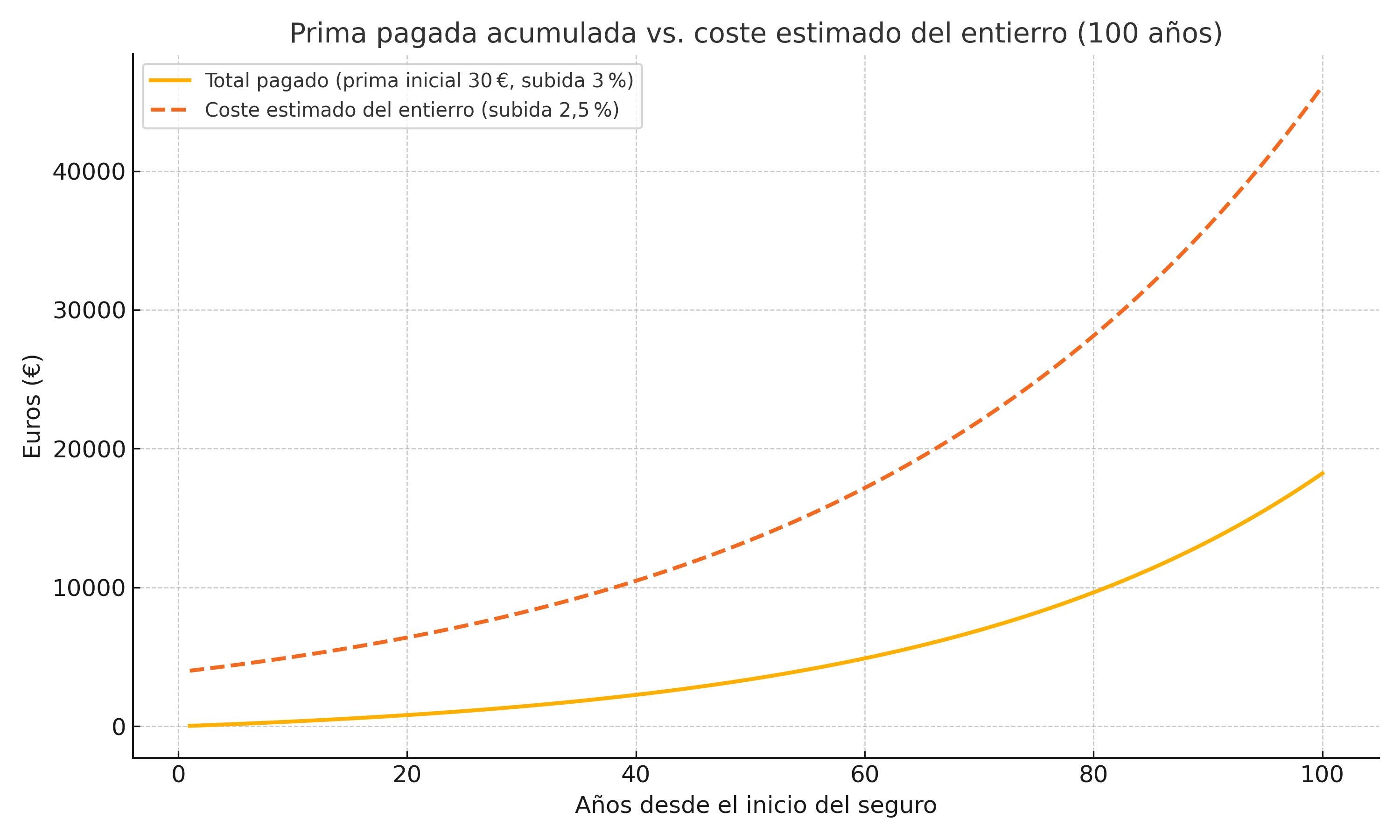

Como me lees cada semana, eres lo que se puede decir una persona espabilada. Te habrás dado cuenta de que no en todas las pólizas de decesos vas a tener una prima nivelada, es decir, una prima fija para toda la vida.

Estas primas que van subiendo son más baratas. Y si lees condiciones, todas tienden a subir un 3 %, y es una media bastante real.

Vayamos a nuestro ejemplo. Con una prima natural, en nuestro ejemplo con 30 años, podría ser de 40 €. Pero van a subir un 3 % cada año. Y el entierro hemos dicho que podría subir solo un 2,5 %.

Pues tardarías en pagar el primer entierro 68 años. Más los 30 que tienes, 98. Decir que vas a pagar más de un entierro es apostar fuerte por tu salud. Y mira… en esa situación, yo estaría encantado de equivocarme.

Las ofertas reales

Todos estos cálculos están hechos con cifras inventadas, pero si quieres comprobarlo, verás que son muy cercanas a la realidad.

Pero la oferta del mercado es grande, y no solo tienes alternativas de pólizas de decesos a prima constante o a prima natural. Existen las mixtas, que aprovechan lo mejor de cada tipo de tarifa según la edad, y que deberían ser aún más beneficiosas.

Así creo que queda demostrado que es razonablemente imposible pagar dos entierros por tener una póliza de decesos.

Y si te lo estás preguntando, es aún más difícil con una prima natural pagar más de un entierro si empiezas con un año de vida, como es costumbre en este país. Porque la prima es más baja, y el coste del entierro se dispara mucho más.

O sea: cuanto antes empieces, mejor.

Es contraintuitivo, pero todo lo que tiene que ver con inversiones, economía y largo plazo funciona al revés de lo que tenemos en la cabeza, porque somos cortoplacistas.

La competencia del seguro

Con este mensaje de “con un seguro pagas más de un entierro”, que tú y yo sabemos que es una falacia porque parte de premisas erróneas, se intenta vender un producto no asegurador con el mismo fin.

Es una simulación de una prima única, que en seguros de decesos también se hace: pagas una vez y tienes la cobertura de por vida.

Las aseguradoras solo hacen eso a partir de cierta edad, porque hacerlo de más joven es un riesgo que no pueden asumir. Y tú no querrías pagar. Porque los costes se disparan con el tiempo, y un joven hoy tendría que pagar dos entierros para tener claro que la aseguradora podrá cumplir el compromiso dentro de muchos años.

Otro día te cuento cómo funcionan esas primas únicas.

Bueno, pues apoyados en la falacia de que el seguro es caro, y de que es mejor pagar de una vez, una empresa que no es una aseguradora ofrece este tipo de primas únicas, adornadas con colorines. Lo podrás ver hasta anunciado en la tele.

Conoce el problema

Una aseguradora tiene un capital social de millones de euros, obligación de hacer cálculos actuariales, de tener unas reservas importantísimas para pagar siniestros, y las inversiones que puede hacer están limitadas a que sean, digamos, muy seguras.

Eso hace que, desde hace décadas, sea difícil ver que una aseguradora quiebra dejando dinero a deber a sus clientes.

Sin embargo, cuando el servicio lo da una SL —una empresa con un capital de unas decenas de miles de euros—, que no tiene obligación de tener una reserva para siniestros, que no tiene límite en el tipo de inversiones que hace, y que puede cerrar mañana sin dar muchas explicaciones… entenderás que no parece una buena idea contratar un servicio que solo vas a obtener una vez y dentro de muchos años.

Conclusión

Te animo a que compruebes lo que he escrito hasta aquí. Copia el texto, pégalo en un IA favorita, y pregúntale si lo que esta escrito tiene sentido, si los cálculos están bien hechos, si tengo razón, y escríbeme con el resultado.

Te prometo que los cálculos son muy reales. Vamos a dejar de contar las mentiras que nos cuentan porque no seamos capaces de analizar algo.

Y sobre estas ofertas mágicas, recuerda que no hay ni certeza de que exista una SL el mes que viene, como para darles la confianza de que estén dentro 10 años.

Las compañías no dejan de celebrar años y años, y años de historia.

Lo demás lo dejo a tu criterio.

Espero no haberte convencido de que necesitas un seguro de decesos, sino de haberte ayudado a entender en qué consiste realmente, por qué no es caro y por qué conviene elegir bien quién te lo ofrece.

Y ya sabes que desde hace 30 años hacemos seguros de decesos, sabemos lo que suben cada año, lo que cuesta un entierro… y yo sigo pagando el mío.

Si tú quieres uno, o montar un fondo de inversión que te sirva para lo mismo, o simplemente invitarme a un café… pues pide en el WhatsApp 642 400 220.

Alguna de estas cosas será más fácil que otras 😉