#98 Otra mirada a tu pensión II

el mejor sistema de ahorro

La semana pasada en la carta #98 te hablaba de las cuentas de la seguridad social y de la solución que da algún banco iluminado, y te decía que desmontaría la falacia en la que basan su solución.

Y no digo que no sea solución. Digo que no tiene por qué ser la mejor. Ellos basan todo en su sistema, porque es el más escalable, con el menor esfuerzo: todo on line. Y funciona. Lo que no es verdad es que sea la mejor opción.

Los términos que debes conocer

Gestión pasiva: inversión que replica un índice, y su fin es igualar la rentabilidad que da: IBEX35, S&P500, NASDAQ… (poco trabajo de gestión, pocos gastos).

Gestión activa: inversión que intenta mejorar la rentabilidad del índice. (mucho trabajo de gestión, gastos altos).

Los datos

La solución que ofrecen y que es una auténtica moda en cualquier foro de internet o en cualquier ambigú de gran empresa dónde se reúnen ejecutivos a tomar cafés y sándwiches de máquina… una moda para los adultos, como son las peonzas en el patio del colegio de infantiles. Y que tu cuñao ya te habrá recomendado: la gestión pasiva, invertir en índices, ETF, etc…

Insisto que hacer eso es mucho mejor que no hacer nada. Pero repito, no tiene por qué ser la mejor de las opciones.

Todo lo basan en estos dos datos:

Que cuanto menos gasto tiene un fondo de inversión más rentabilidad para ti

Que solo el 10% de los fondos de inversión en gestión activa baten a su índice. Lo hacen mejor. Ganan más.

Dos verdades inmutables. Matemáticas.

Y hablamos de fondos de inversión, porque es el único ahorro con sentido que nos han dejado desde que los planes de pensiones están tan limitados. Y por eso suben sin parar como el tipo de ahorro (o ahorro/inversión) preferido, ya por encima del 16% de los ahorros de los españoles están en este tipo de a activos.

Por tanto, si inviertes en fondos, dicen, lo mejor es invertir en gestión pasiva, un índice, compra nuestros ETF…

Fondos de gestión activa

Pues parece que esta gestión pasiva sería la recomendable. Sin embargo la mayoría de gestoras de fondos de inversión están en lo contrario, en la gestión activa. ¿son todos idiotas? ¿No es tan fácil replicar un índice, para qué te complicas si no lo vas a mejorar?

Porque la gestión activa sí mejoran, a veces, el índice.

Porque ningún fondo de gestión pasiva, nunca, va a mejorar el índice.

Y se puede medir. Y hoy vas a aprender como.

El ALFA de una inversión

Alfa es la letra griega que se usa para denominar un indicador de la rentabilidad que un fondo ha tenido.

Exactamente lo que indica es la rentabilidad que ha obtenido frente a su índice de referencia. O sea, mirando ese valor sabremos si un fondo de gestión activa es de los que viene siendo del 10% que mejora la rentabilidad del índice.

Este es el gran secreto que te ocultan para que sigas en la gestión pasiva.

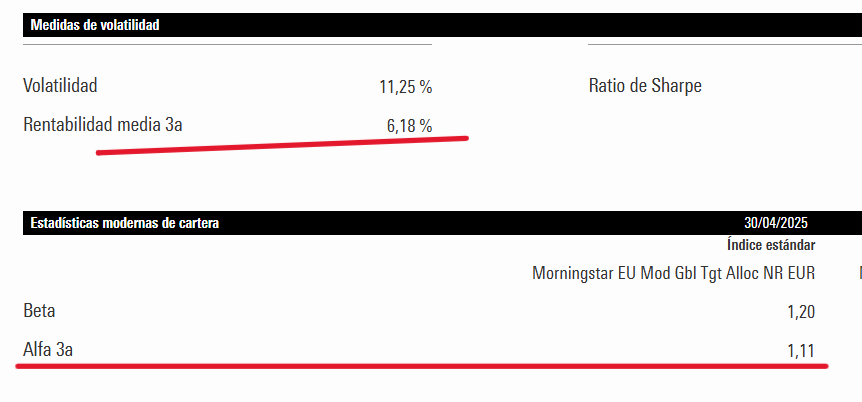

Ese es un recorte de un fondo real de gestión activa analizado en Morningstar.

Fíjate en el Alfa 1,11, eso representa la mejora sobre su índice de referencia. Ese fondo, esa gestión, mejora un 1,11% la gestión pasiva de ese índice. La rentabilidad a tres años, 6,18% anual.

Ahí están descontados los gastos de la rentabilidad de este fondo, pero tu para comprar un índice, tienes un pequeño gasto. Pongamos un 0,40%. Por tanto ese fondo, estaría dándote un 1,51% más que el ETF que puedas comprar y que te va a dar la rentabilidad del índice.

Y sí, aquí hablamos de estos porcentajes pequeños, pero mira como afectan en el tiempo, con este ejemplo real:

En la imagen he calculado la rentabilidad de 100€ al mes durante 25 años, con dos rentabilidades, una que saca un 1,11% más que el índice, y veíamos que este daba un 6,18%, y la otra ese 1,51% menos de esa gestión pasiva (4,67%) que replica el índice, El primero de los resultados podría representar la evolución de un fondo de gestión activa (línea azul) frente a uno de gestión pasiva, segundo resultado, (línea roja). Ese 1,51% de diferencia en 25 años, con 100 euros al mes, supondrían casi15.000€ más.

Conclusión

Así que la gestión pasiva no es la mejor opción siempre, y la activa no es un desastre sino una buena opción si eliges bien.

Pero si no tienes a alguien cerca que te ayude a elegir los fondos que te interesan, la gestión pasiva está bien. Lo que es arriesgado es no hacer nada, porque no todos los cisnes son blancos, porque cada día pasan cosas, y la posibilidad de que las pensiones públicas sean más mucho más bajas en 15 años es muy alta.

Y que para que un pequeño ahorro pueda dar frutos necesita tiempo, mira la grafica de la rentabilidad, se dispara a partir de los 20 años.

Así que puedes hacer caso a tu cuñao e indexarte en un índice con gestión la pasiva, o buscar ayuda y que te recomiende un buen fondo de gestión activa. No creas que el ejemplo de arriba es un ejemplo único y forzado, he puesto uno de los fondos que más recomiendo, e ideal para esos 100€ al mes, pero los hay con incluso mejores resultados para según que perfil de inversor:

En este ves que lo que mejora la inversión activa a la pasiva es un 1,20% y la rentabilidad media del fondo es un casi un 9% en lo últimos 3 años.

Ahorra, y cuanto más joven seas más sentido tiene hacerlo. Ayudo a ahorrar en fondos a nuestros clientes desde hace más de 20 años, y el mayor aprendizaje en este tiempo, el único truco, es el tiempo. No lo pierdas.

Ya sabes que cuando alguien te venga con el cuento de los ETF, la gestión pasiva y el índice del SP500 o el MSCIWORLD, le puedes decir que ya lo sabías y callar, o contarle que se puede hacer mejor…

Si necesitas ayuda con tus ahorros escríbenos al whatsapp de atención y pide hablar conmigo 😉.